这家二线酒企的2024年maose,用“节节溃退”来刻画再适当不外。

2024年Q1~Q4,舍得酒业(600702.sh)营收同比增速鉴识为4.1%、-22.6%、-31%和-51%,归母净利润同比增速则一起沦为负数,鉴识为-3.3、-88.3%、-79.3%和-168%。

该趋势下,舍得最终在2024年激发了功绩崩盘——全年营收53.57亿元,同比着落24.42%;归母净利润仅3.46亿元,同比着落80.46%。双双创下三年来新低。

推特 男同

手脚二线浓香名酒,舍得本有才调应酬本轮白酒下行周期,但联系于水井坊这类同体量敌手,舍得的阐扬就令东谈主大失所望了。

此前,水井坊发布《2024年主要筹办数据》公告骄气,展望2024年,公司齐全归母净利润约13.4亿元,同比增长约6%;营收约 52.17 亿元,同比增长约 5%。

为何同为“川酒六朵金花”,舍得与水井坊在2024年的功绩分化会如斯之大?舍得功绩崩盘的原因是什么?它还有哪些财务疑窦值得投资者警惕?

省外“滑铁卢”营收降三成

复盘舍得昔时十年(2015年-2024年)的成长,离不开“天洋控股”与“复星集团”两个大股东的“扶携”。

据《产业本钱》统计,天洋控股时期(2015年-2019年),舍得的营收从11.6亿元增长至26.5亿元,归母净利润从0.07亿元增长至5.38亿元。

其中,营收的复合增速为23%,归母净利润的复合增速为196%。

该阶段,舍得归母净利润增速远超营收增幅,一方面受益于白酒消耗升级的红利,另一方面在于舍得次高端系列家具(如灵巧舍得、品尝舍得)的班师。

比方财报数据骄气:2016年-2019年,舍得中高端白酒家具(售价卓绝100元/瓶)的营收从10.5亿元高潮至22.03亿元,带动公司毛利率从76.2%高潮至82.9%。

在次高端家具方面,品尝舍得与灵巧舍得2019年共齐全营收15.84亿元,占到舍得总营收的近六成。

换言之,舍得在天洋控股时期就已完成了次高端化的转型。

在天洋控股被动离场,复星股控接棒时期(2019年-2024年),舍得的成长性天然获得延续,但其背后更多来自天下化,而非不时的消耗升级。

舍得财报数据骄气,2020年-2023年,复星治下的舍得营收从27亿元增长至约71亿元,归母净利润也从6亿元飙升到17.8亿元。二者的复合增速鉴识为38%与 44%,收支并不大。

解除时期,舍得的毛利率从75.87%降至74.57%,露出出其高端化已到了师老兵疲阶段。

与之对应,天下化成了复星集团提振舍得功绩的关键合手手。财报数据骄气,上述时期,舍得的省外经销商数目从1459家加多至2260家,4年净加多801家,是同期省内经销商净增派系的10.2倍。

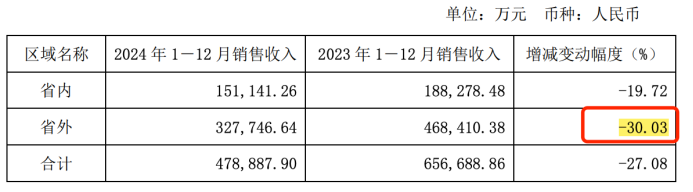

不外,2024年舍得的省外市集突现滑铁卢。

财报数据骄气,2024年舍得省外市集收入暴减30%至32.77亿元,远超公司举座收入降幅的27%。

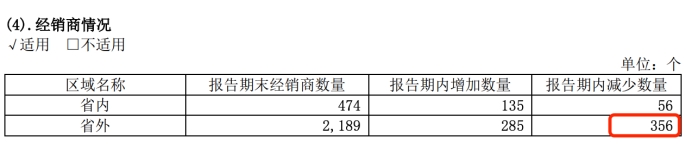

与此同期,舍得省外经销商数目2024年年内净减少71家。省外单商经销收入从207万元降到了不到150万元,降幅接近28%。

不穷困出,舍得省外经销商越来越不赢利,这一布景下他们采取批量退出就在所未免了。

事实上,省外经销商的退出给了舍得当头棒喝。受省外市集的累赘,2024年舍得营收同比下滑24.4%至53.57亿元,尚不足2022年60.56亿元营收的九成。

而比这更超乎料思的是,舍得归母净利润的降幅真的高达近80.5%,舍得营收与归母净利润背后分化的深端倪原因又是什么?

营收与成本降幅反常

时时而言,一家公司归母净利润变化幅度与营收变化幅度出现大幅偏离的原因有两种,其一是盈利才调剧烈下滑,其二是出现了大鸿沟的减值。

关于舍得而言,盈利才调的骤降是其利润暴跌的中枢原因。

财报数据骄气,2024年舍得毛利率较2023年的74.57%净下滑超9个百分点至65.52%。

但令东谈主寻味的是,2024年舍得在酒类营收同比着落27.08%,且酒类销量同比下滑28.7%的布景下,酒类买卖成本仅下滑了1.04%。

需求烦恼与竞争力不足导致酒类销量下滑合情合理,可为何舍得的酒类买卖成本会如斯刚性呢?

参考已发家报的白酒企业,如茅台、金徽酒、珍酒李渡等,它们酒类收入的增速基本与买卖成本的变化一致。

比如,茅台2024年酒类营收同比增长15.9%,买卖成本同比增长17.3%;珍酒李渡2024年营收同比增长0.5%,买卖成本同比减少0.9%;金徽酒2024年酒类营收同比增长15.8%,买卖成本同比增长16.7%。

之是以白酒公司酒类营收与其买卖成本的变动相同,是因为白酒的成本结构是相同的。

舍得昭彰不服了这一滑业司法。

回首舍得昔时三年(2022年-2024年)酒类营收与买卖成本的趋势,就会发现这种“营收与成本背离”的势头自2023年就出现了。

2023年舍得酒类营收同比增长15.98%,况且买卖成本同比增长30.18%,险些是营收同比增速的一倍。

财报分析大家郭亮称,“白酒买卖成本增速远高于营收增速,要么是出产成本加多,要么是家具结构变化所致,时常后者的权重会更高”。

他进一步分析谈,“白酒的中枢成本主若是原材料(高粱、小麦等谷物)以及包材,这些原材料的价钱虽有波动但举座可控。导致白酒买卖成本大幅增长的主要还是家具结构的变化。比如,如果高端家具销售得多,其营收增速就会卓绝成本增速,反之也是”。

舍得营收增速远远过期成本增速的景色似乎预示着“公司300元以上家具,比如品尝舍得与灵巧舍得的动销出了问题”。

据《产业本钱》追踪,2024年很长一段时期内,舍得的中枢次高端大单品“品尝舍得”处在严重的价钱倒挂状态中。比如,客岁国庆节时代,品尝舍得的批价在360元傍边,电商平台上的补贴价不到340元。

价钱倒挂之下,舍得不得乌有践“控量挺价”,但最终的效果却是既莫得控住量,又没能挺住价。

财报数据骄气,2024年中高等酒的平均售价(收入/销量)为24.4万元/千升,同比下滑17.6%。与此同期,公司还计提了31.4万元的“库存商品”。

昭彰,要思削弱营收与成本变化之间的偏离值,舍得还得让300元以上的次高端家具齐全大卖,它能作念到吗?

“老酒”不好卖砸70亿元扩产

2019年,答复集团入主舍得后力推舍得聚焦“老酒计谋”,并喊出“舍得酒,每一瓶齐是老酒”的标语。

为此,舍得为“老酒计谋”打出了一系列组合拳,比如“推出”双年份象征(原酒坛贮年份+灌装出厂年份)以惩处年份酒虚标问题;以及参与制定《坛贮老酒(浓香型白酒)》团体范例,建树行业标杆形象等。

对应到家具端,舍得在其次高端及以上大单品瓶身上均注明着“基酒窖龄与调味酒的年份”。比如品尝舍得基酒窖龄6年,调味酒15年;灵巧舍得基酒窖龄8年,调味酒15年。

不外,跟着同业的效仿与舍得中枢大单品(品尝舍得)价钱的恒久倒挂,舍得的老酒计谋班师并不昭彰。

与此同期,“老酒计谋”背后的多量扩产打算还透支了舍得将来的股东报恩。

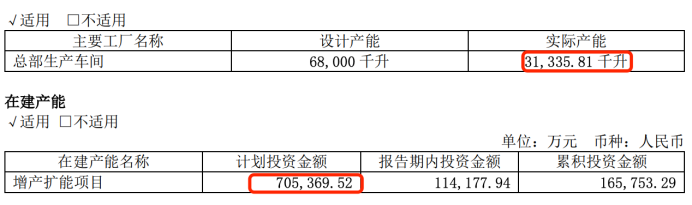

财报骄气,2024年舍得遐想产能为6.8万千升,本色产能为3.13万千升,产能行使率为46.1%,较2023年的64.2%下滑18个百分点。

在产能行使率昭彰下滑之际,舍得却在不时鼓动其总金额卓绝70亿元的膨大打算。

财报骄气,收尾2024年年末,该扩产打算累计投资金额约为16.58亿元,其中有11.42亿元来自2024年当年,剩余投资金额还有近54亿元,约合舍得肤浅年份3-4年的净利润。

疑问是,在产能行使率不足一半的前提下,舍得鼓动该项扩产打算是否还有必要?

而与大手笔扩产不同的是,舍得在报恩股东方面的力度是昭彰过期于同业的。2024年舍得股利支付为40.94%,排在A股39家酒类企业中的24名,对应的股息率仅为0.69%,排在第26名。

在白酒行业减慢成渊博趋势之际,加多分成率是白酒企业报恩股东的最遑急时候,舍得在此方面并无动作。

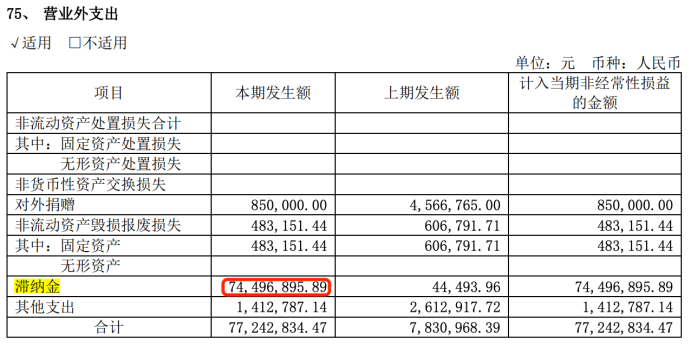

值得一提是的,舍得2024年年报中还出现了一笔数额高达0.77亿元的买卖外开销,其中约0.75亿元为“滞纳金”,该笔开销占到舍得2024年买卖利润的13.1%,净利润的22%。

蹊跷的是,如斯大额的买卖外开销,舍得在财报附注并未给出详备证据。

时时而言,白酒企业产生的滞纳金主要来自白酒消耗税滞纳金,即白酒企业未依期缴征税款所产生的经济处罚。

疑问是舍得2024年账面可用的货币资金高达15.43亿元,留出偿还短期借款的7.11亿元后还有8亿多。这些可不雅的账面现款怎么会导致舍得存在滞纳消耗税的样式呢?

这些疑问还需要舍得进一步给出讲明。

(著述着手:产业本钱)

著述着手:产业本钱原标题:舍得酒业“老酒”卖不动?营收跌24%净利3.46亿元掉大要maose

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP