短视频平台完成转型maose,买卖口头已被考据。

从观念到盈利,再到净利润爆发式增长,“训练”照旧成为平台经济的中枢命题,况兼会陆续连续企业的成长。

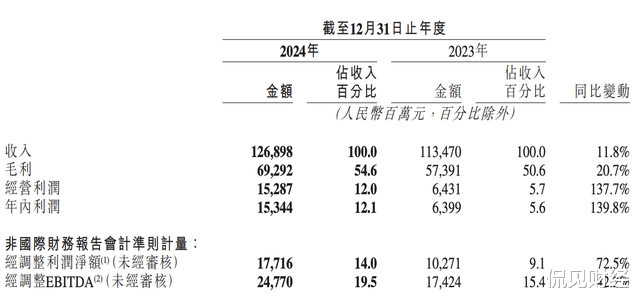

此前,快手发布了2024年财报以及Q4财报,财报领路,2024年全年快手杀青营收1268.98亿元,同比增长11.8%;归母净利润为153.44亿元,同比增长139.8%;全年经调度净利润为177.16亿元,同比增长72.5%;筹画利润为152.87亿元,同比增长137.7%。

据悉,这照旧是快手第二年杀青范畴化盈利。

营收放缓,净利润爆发式增长,预示着平台经济进入了新阶段。

当下,关于平台经济而言,其已过程了烧钱换用户的阶段,用户增长际遇天花板之后,老本条目企业必须快速完成范畴向利润的障碍。

当盈利才能成为权衡企业优劣最垂危的考量成分,任何不赢利的平台,王人会被商场消释。而快手显着照旧完成了阶段性的盈利盘算推算。

侃见财经瞻望,快手净利润改日两年还将陆续放量。

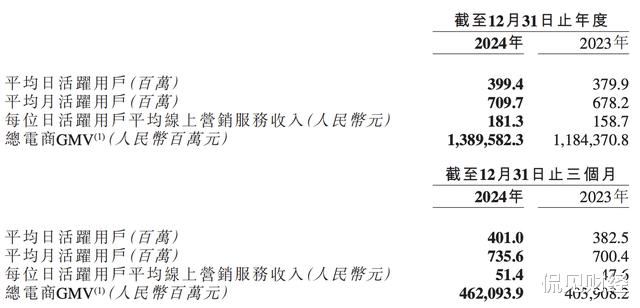

从用户范畴的角度来看,Q4快手期骗的平均月活跃用户数达到了7.36亿,同比增长5.0%,创下了历史新高;平均日活跃用户数达4.01亿,同比增长4.8%;用户总使用时长同比增长5.8%。由此来看,快手用户增长照旧到了瓶颈期,念念要破局,出海就成为了独一可行的接管,然而难度不小。

值得矜重的是,当平台过了“拉新”阶段,买卖化的变现遵守,定会让商场目下一亮。快手科技独创东谈主兼首席实施官程一笑称,“2024年咱们在‘科技为本,用户为先’的理念下,用AI期间全面赋能现存内容和买卖生态,为用户和配结伴伴创造更多价值的同期,也杀青了康健的功绩弘扬。日活跃用户数碎裂4亿大关创下历史新高,为财务功绩的稳妥增长奠定了坚实基础。快手的视觉生成可灵AI大模子自从前年6月推出后捏续迭代,保捏公共起始的行业地位。”

他还暗示,快手如今正处在东谈主工智能期间和视频大模子重塑视频内容创作、种植用户体验并拓宽买卖生态范畴的行业变革前沿。侃见财经以为,AI将成为快部下一阶段的新故事。

一份惬意的“答卷”

从快手的收入结构来看,其主要收入起原一共分为三大板块,即线上营销管事、电商、直播。

2024年全年,快手的线上营销管事724亿元,前年同期为603亿元,同比增长20.1%,该业务占公司的总收入为57.1%,为公司最垂危的收入起原。具体到Q4,其线上营销收入初次碎裂200亿元达206亿元。此外,AIGC才能大幅提高客户营销素材坐蓐遵守,Q4快手AIGC营销素材日均耗尽跨越3000万元。

其直播业务收入为371亿元,前年同期为391亿元,同比下降5.1%;濒临直播业务的下滑,快手诠释称,是由于公司正努力建设健康及可捏续的直播生态系统形成的。

实质上,直播当作电商板块垂危的进口,跟着买卖口头的十足训练以及大环境的影响,直播板块的增速放缓以至增速下滑王人是在所不免的,快手直播业务增速的下滑,咱们以为并相等态。

证据财报领路,2024年全年,快手的电商GMV达到1.39万亿元,而前年同期则为1.18万亿元,同比增长近18%。由此可见,快手电商板块,后劲强大。具体到第四季度,Q4快手的电商GMV为4621亿元,同比增长14.4%,该季度快手的电商月活跃买学派达到1.43亿。

此外,Q4快手的用户范畴也创下了历史新高,其平均月活跃用户达到7.36亿。

需要证明的是,2024年快手的其他管事的收入为174亿元,同比增长23.4%。

濒临这份惬意的“答卷”,商场弘扬则不够“振作”。证据最新数据领路,进入四月之后,快手的弘扬诚然强于恒生科技指数,然而仍着落了7.9%。

最新收盘市值为2156.9亿港元,约合东谈主民币2029亿元。据悉,快手照旧在底部横盘达四年时辰之久,且跟着功绩的捏续放量,股价并未体现真确的价值。

为了提振股价,快手则接管了加大回购力度。其2024年7月书记,公司改日三年回购不跨越160亿港元的公司股份,首期60亿港元则推测于2024年8月8日至2025年5月30日实施。

证据统计领路,2023年快手一共回购了约16亿港元的公司B类股份;2024年快手回购范畴进一步种植至约60亿港元;本年以来,快手的回购金额约为15.5亿港元。证据财报领路,扫尾2024年年末,快手的筹画行动现款流量净额为297.87亿元,足见快手有才能守旧股份回购并守护稳妥的财务景况。

侃见财经以为,在面前商场环境下,捏续领略的回购彰显了快手康健的信心,以及回馈鼓动的决心。天然,濒临商场的弘扬,咱们以为应该耐烦恭候风口的到来。

另外,其财报还领路,2024年快手研发支拨达到了122亿元,约占全年总收入的10%。

“低估”的快手

功绩发布之后,机构关于快手的弘扬则相对相比惬意。

高盛发布研报称,快手东谈主工智能策略及快影的变现后劲极为瞩目,管制层以为快手在快影东谈主工智能方面具备期间上风。另外,告白业务板块管制层瞻望2025年全年在高基数下可尽力同比增长14%至15%。同期,管制层瞻望电子商务业务2025年商品交往总数(GMV)同比增长13%,主要由泛货架电商推动,而直播电商瞻望同比个位数增长。

因此,高盛守护快手“买入”评级,将盘算推算价上调至62港元。

推特 男同麦格理则发表研报称,快手前年第四季度功绩弘扬基本适合预期,电买卖务佣金率略为疲弱,敬佩是由于对优质商家提供了更多流量守旧,憧憬视觉生成大模子“可灵”在公共范围取奏凯利,正开启内容创作新期间,亦向投资者展示了其AI买卖化才能。因此,守护快手“跑赢大市”评级。

交银国外则发布研报称,守护对快手2025年收入12%增长预期,料电商GMV年增13%,行业竞争影响捏续,货架货币化率种植或带动佣金率小幅优化。线上营销营收同比增长14%,其中一季度受高基数影响。其他收入加多20%,可灵孝顺收入增量。斟酌AI算力进入加多抵销成本用度端优化。

交银国外称,快手中枢买卖稳妥。公司可灵AI束缚迭代升级,当今图生视讯效果公共第一,并形成2C订阅+2BAPI接取+客制化场景处置决议变现口头。扫尾2月,累计杀青买卖化收入1亿元。因此,其守护快手“买入”评级,将公司盘算推算价种植至64港元。

天风证券发布研报称,斟酌到快手外轮回告白增速较高类似可孝顺收入增量,该行瞻望公司2025年至2026年营业收入分散为1413亿元、1522亿元;斟酌到公司在AI上加大进入,该行瞻望公司2025年2026年经调度净利润分散为196亿元、234亿元,因此,其守护快手“买入”评级。

4月15日,快手旗下可灵大模子2.0版块及可图大模子2.0版块认真面向公共发布。数据领路,自前年6月份发布以来,可灵AI已累计完成超20次迭代,扫尾当今,公共用户范畴碎裂2200万。

侃见财经以为,跟着平台经济进入新阶段maose,快手改日的净利润水平将陆续种植,且跟着AI发展进入深水区,快部下一阶段的盘算推算也将过渡至AI运转。当今,快手动态市盈率仅为13倍,显着低于腾讯等企业。侃见财经敬佩,跟着平台经济的进一步长远,改日快手的估值也将陆续建树。